广州律师建议对走私普通货物案被告人适用缓刑获法院支持

作者: 来源: 发布时间:2013年12月24日

目录:

一、案情介绍

二、辩护词

三、判决书

一、案情介绍:

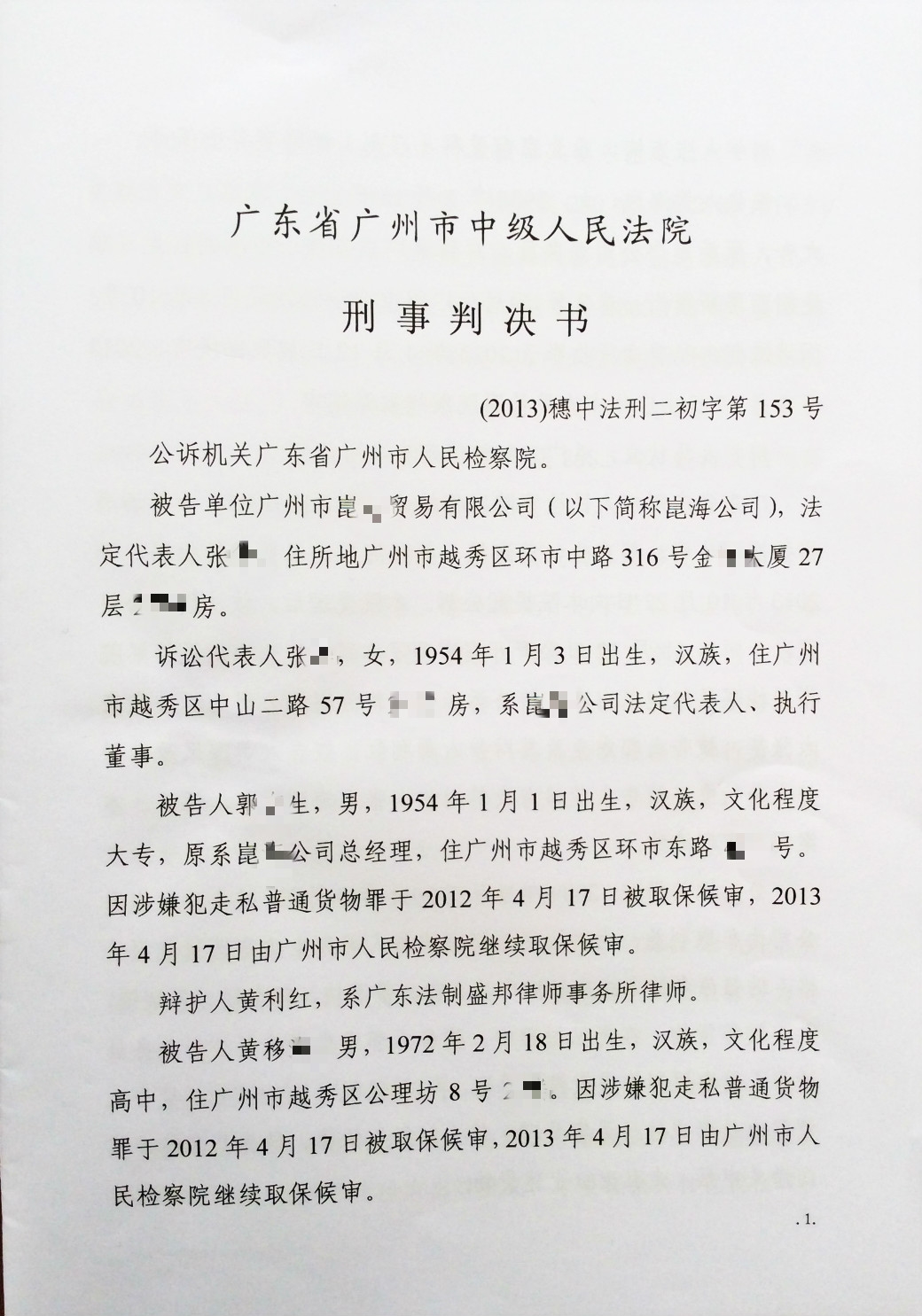

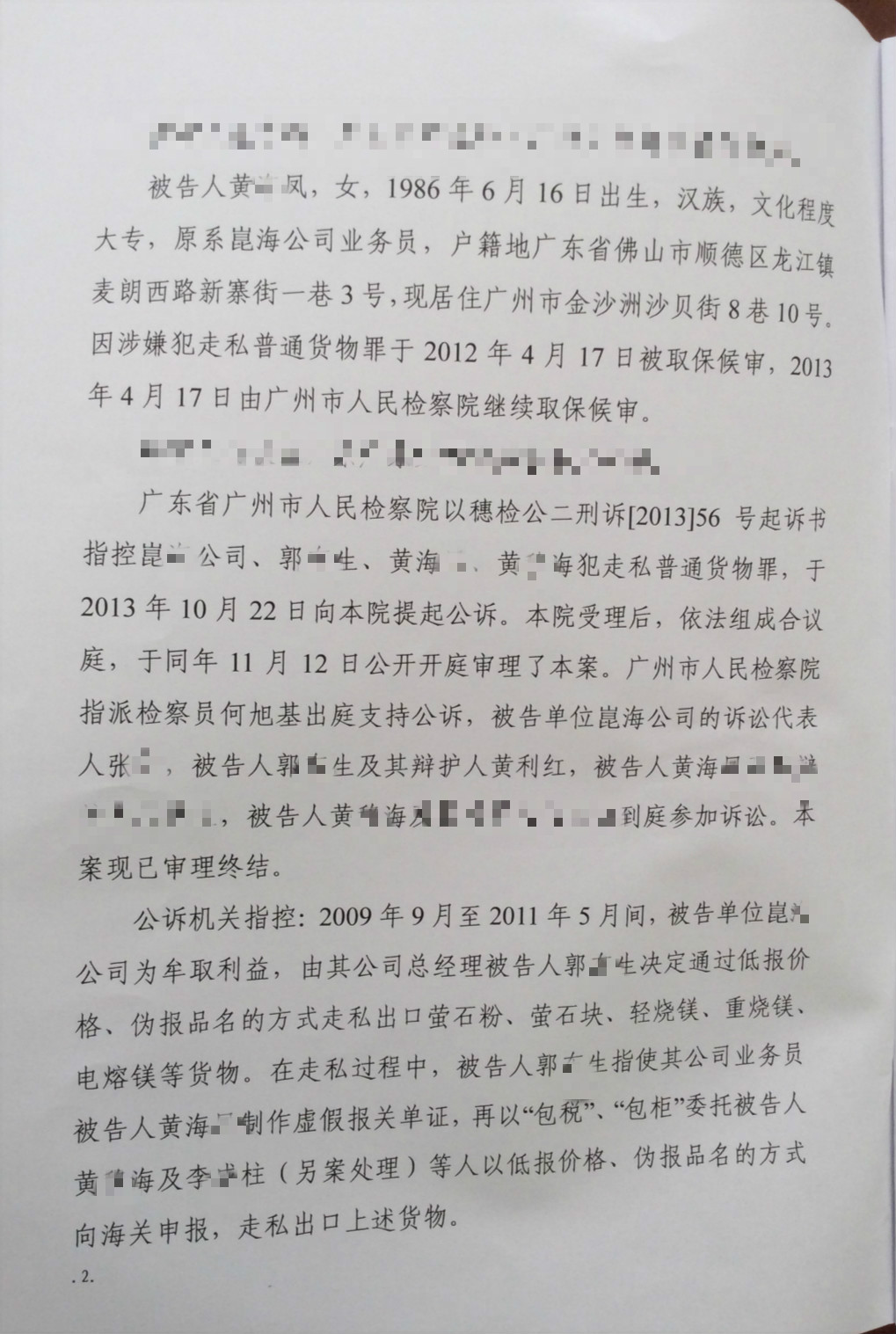

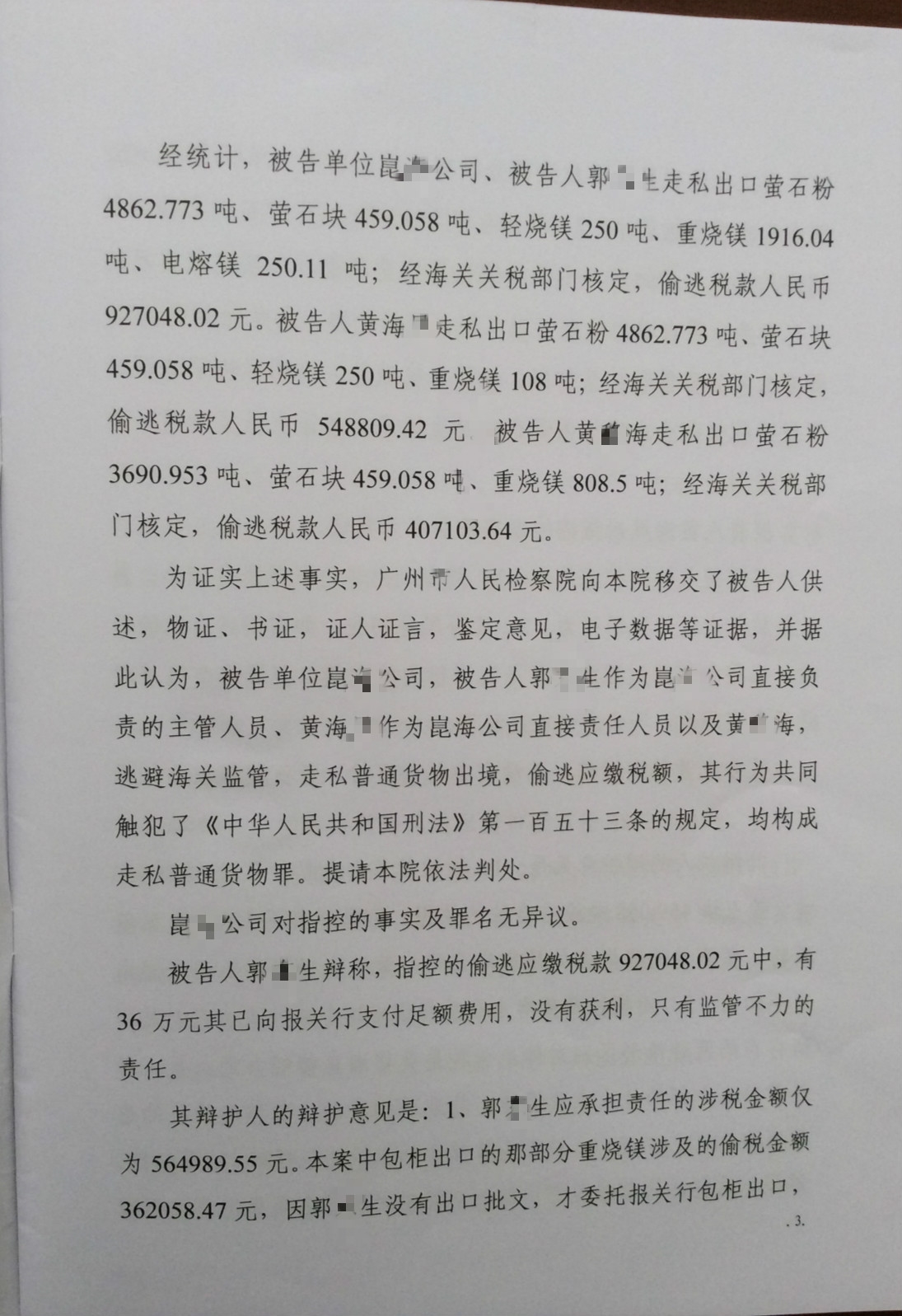

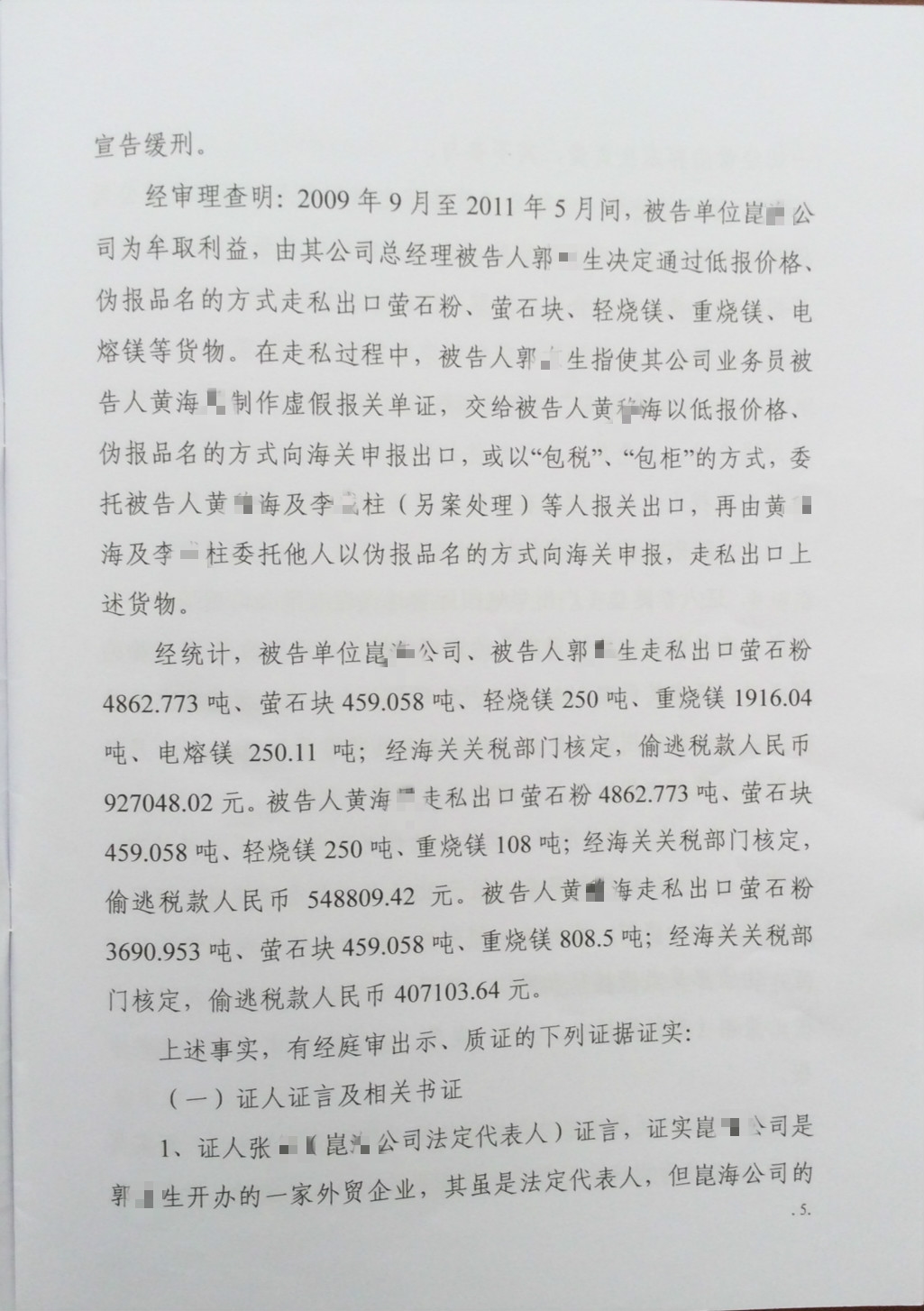

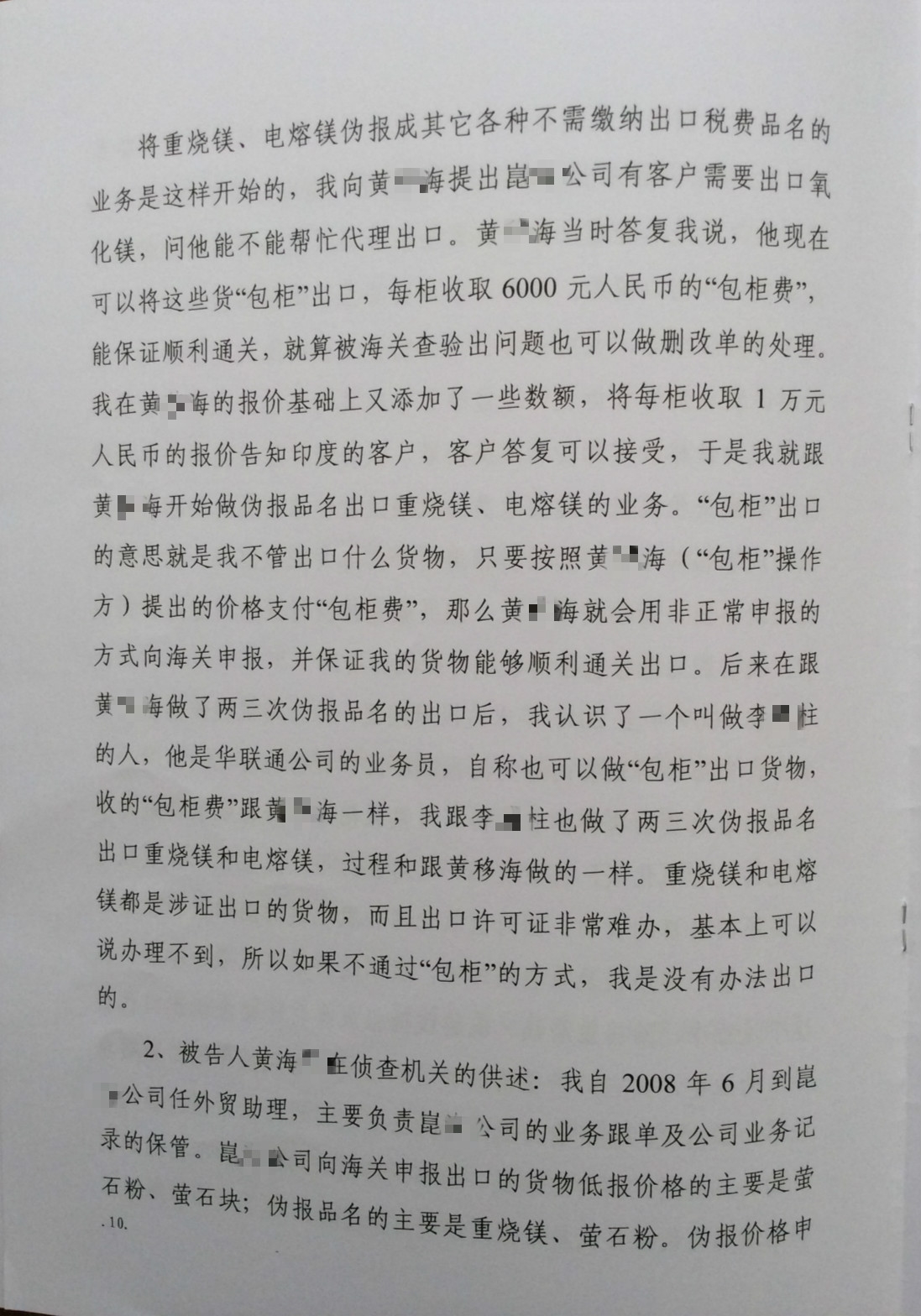

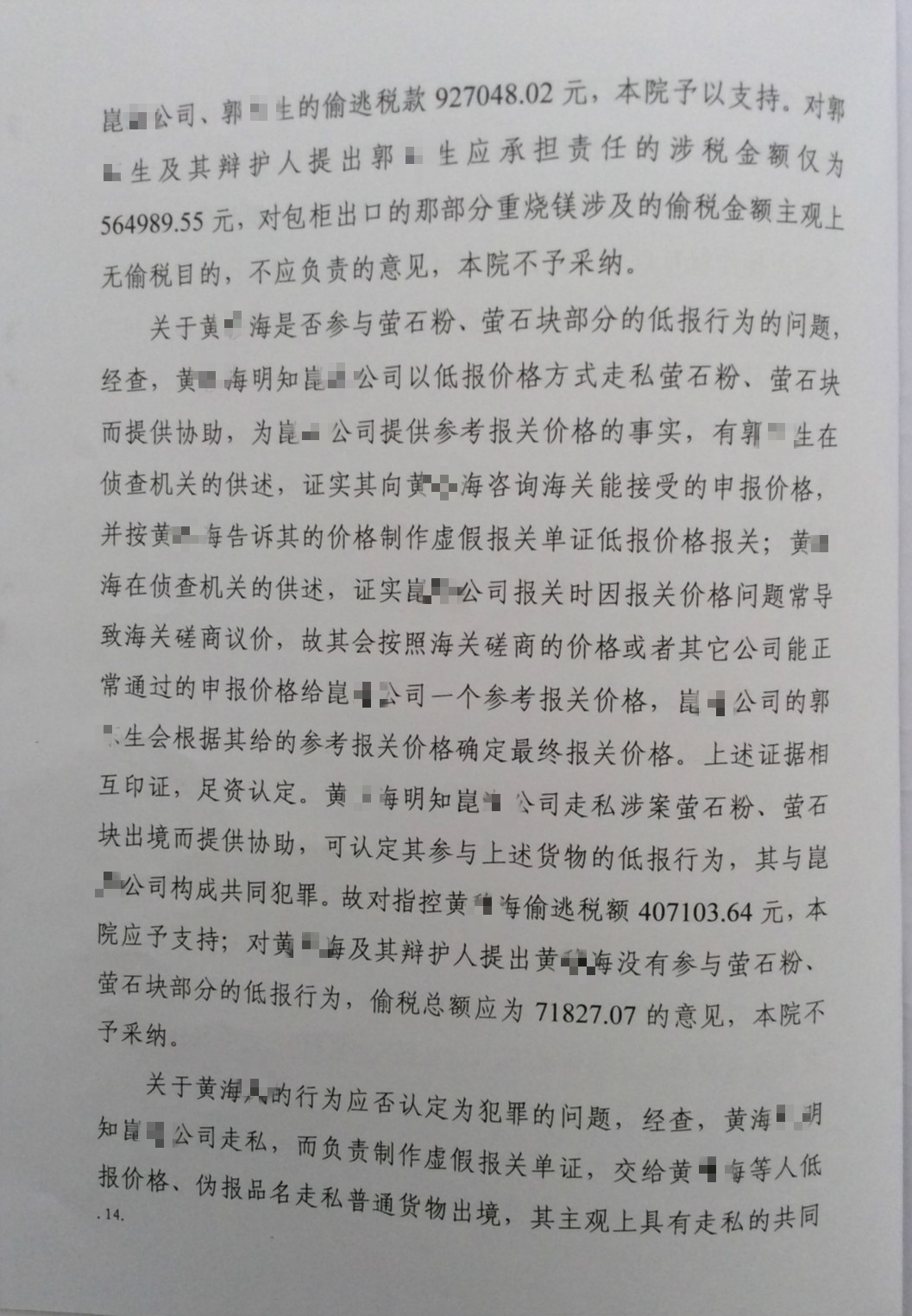

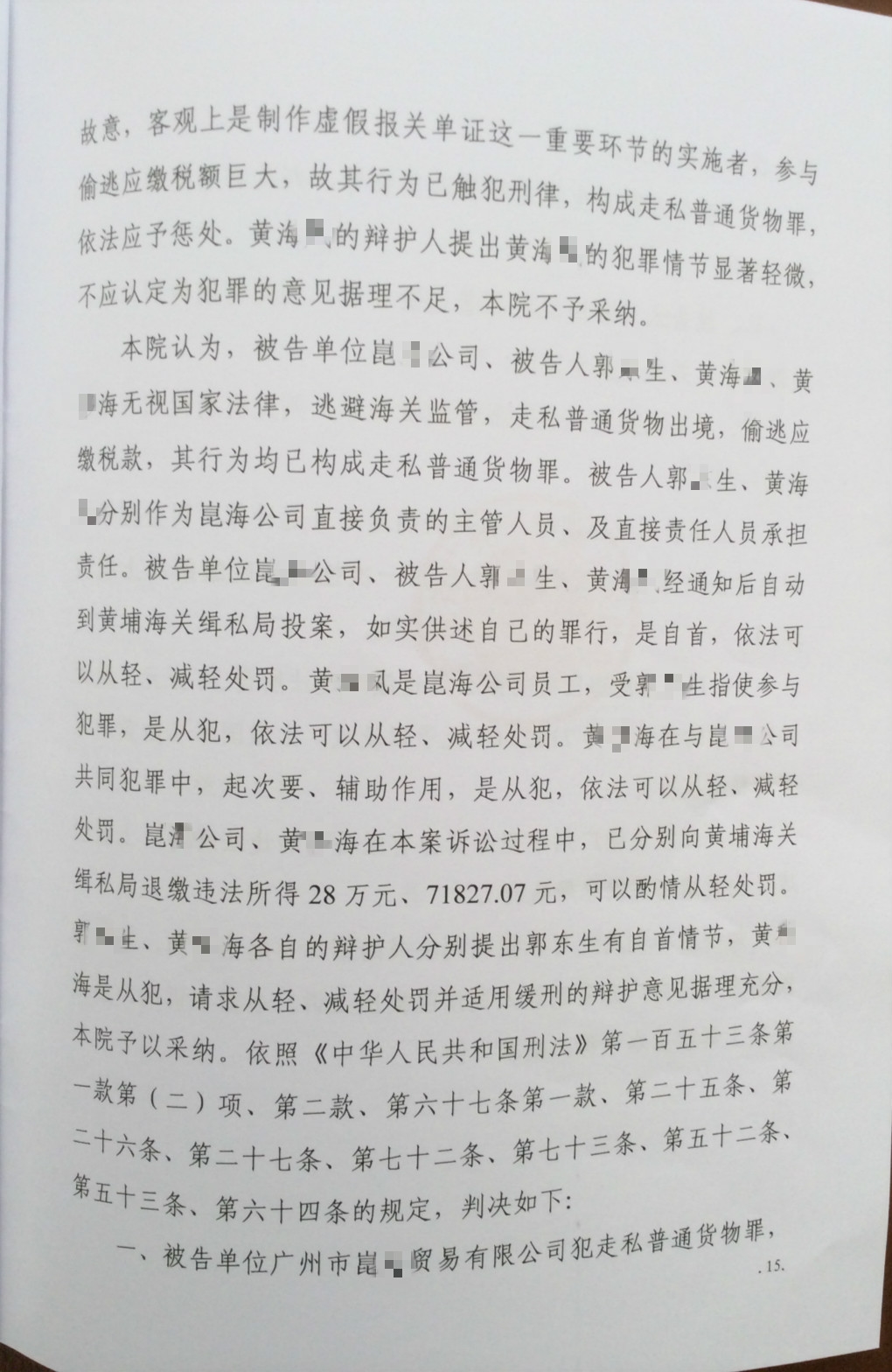

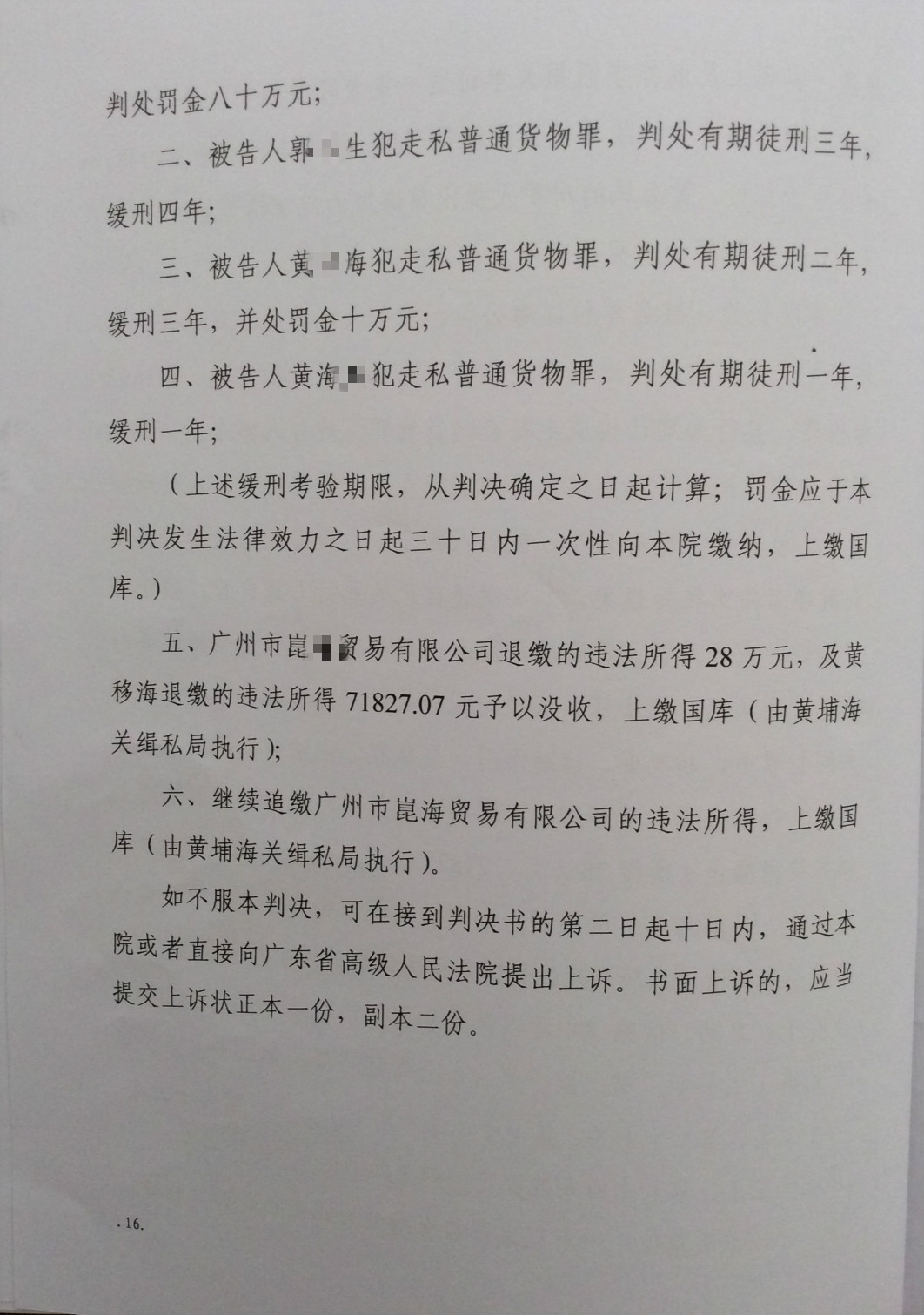

广东省广州市人民检察院以穗检公二刑诉[2013]56号起诉书指控崑x公司、郭xx、黄x凤、黄x海等人犯走私普通货物罪,公诉机关指控:2009年9月至2011年5月间,被告单位崑x公司为牟取利益,由其公司总经理被告人郭xx决定通过低报价格、伪报品名的方式走私出口萤石粉、萤石块、轻烧镁、重烧镁、电熔镁等货物。经统计被告单位崑x公司、被告人郭xx走私出口萤石粉4862.773吨、萤石块459.058吨、轻烧镁250吨、重烧镁1916.04吨、电熔镁250.11吨,偷逃税款927048.02元......,被告人郭xx委托广东法制盛邦律师事务所的合伙人、广州刑事辩护律师黄利红为其辩护,法院采纳广州刑事律师黄利红的“缓刑”意见,法院对被告人郭xx等从轻判决,并适用缓刑,至此,一审辩护获得圆满的结果。

二、郭xx走私一案辩护词

审判长、审判员:

本人受广东法制盛邦律师事务所的指派担任被告人郭xx的辩护人,辩护人接受委托后会见过被告人,详细地审查和研究了本案的全部卷宗,辩护人对公诉机关指控被告人犯走私普通货物罪不持异议,下面就本案与量刑相关的几个方面的问题发表意见,供合议庭参考:

三、广州市中级人民法院(2013)穗中法刑二初字第153号刑事判决书

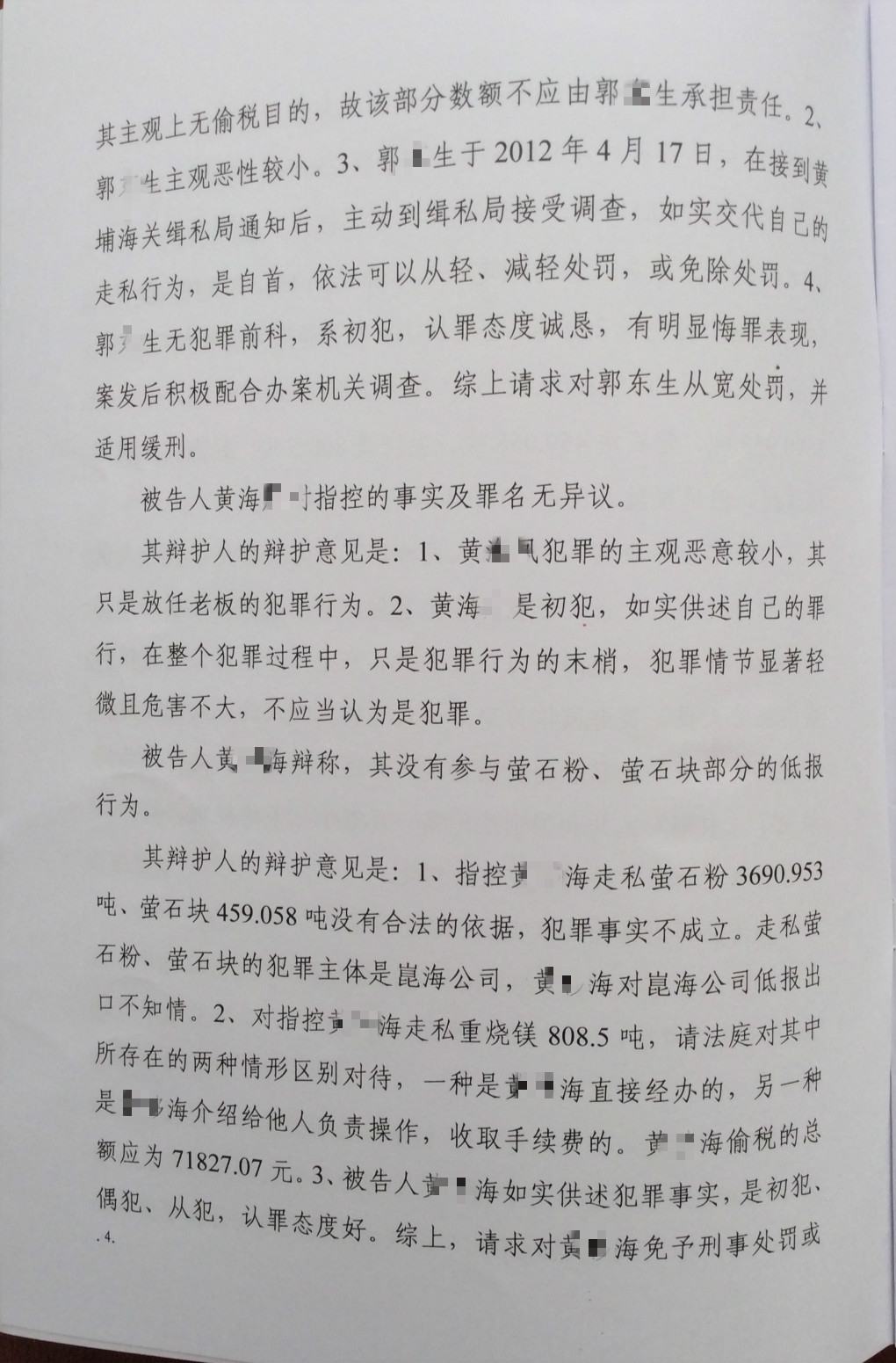

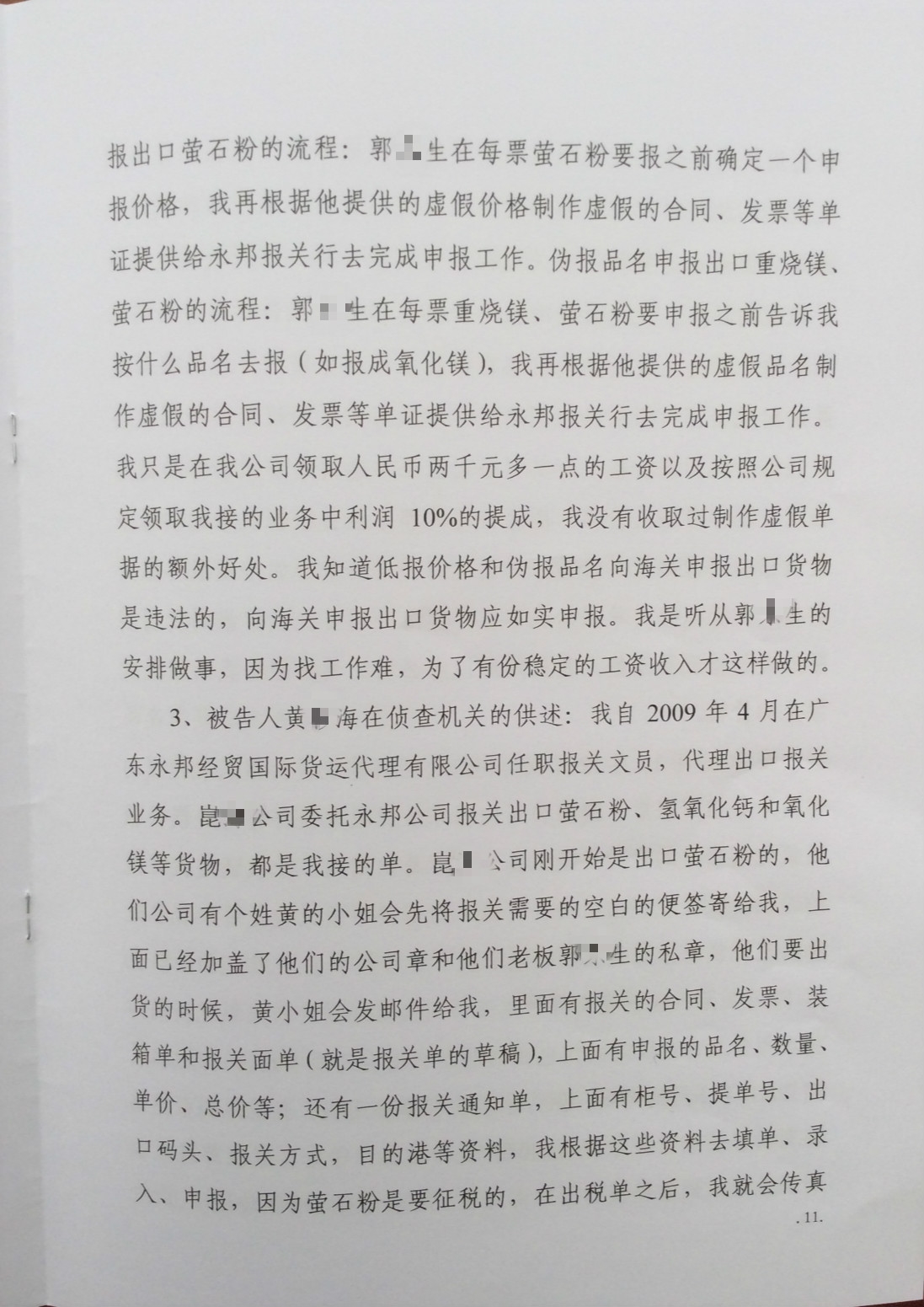

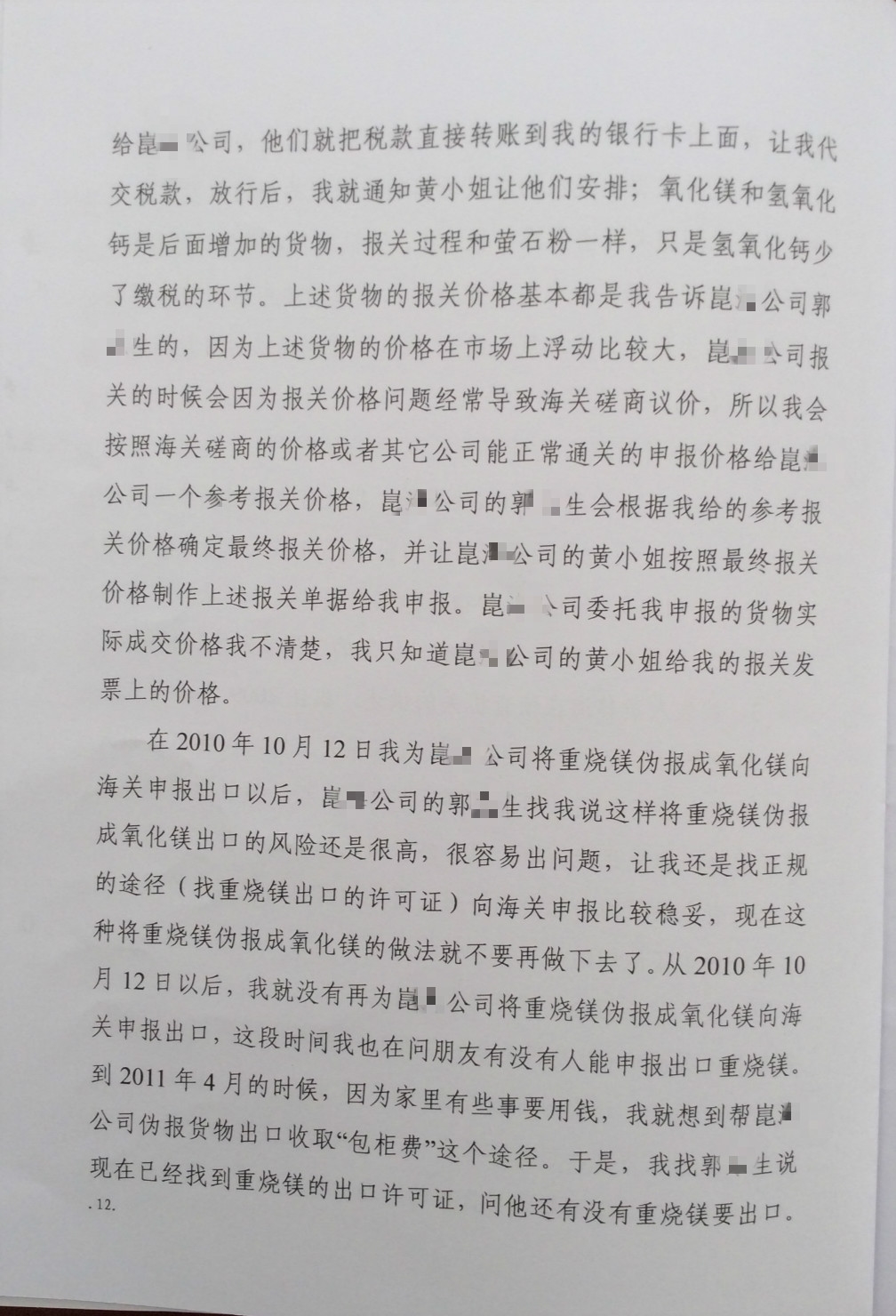

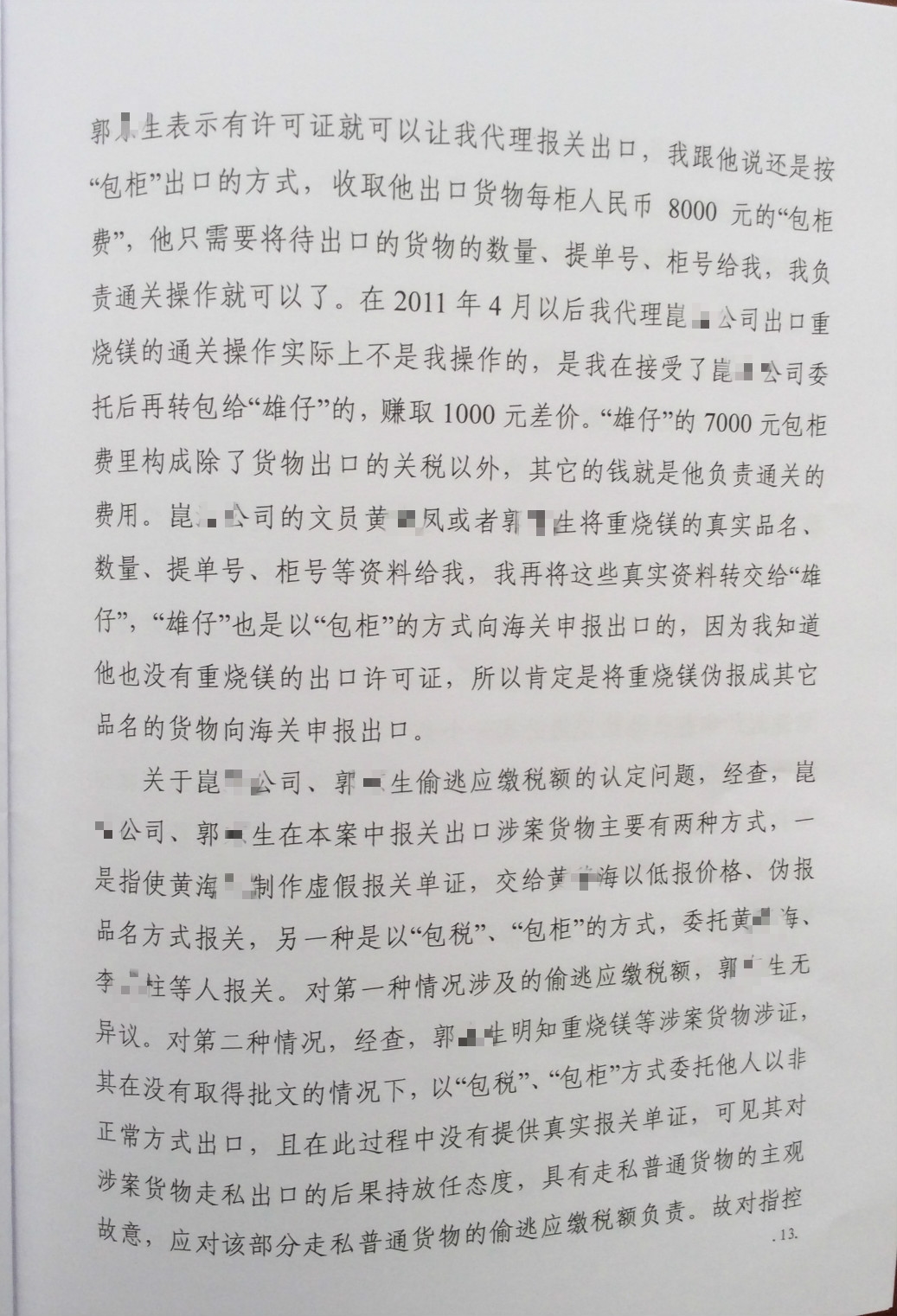

一、本案被告单位崑x公司以及被告人郭xx不应当对起诉书指控的927048.02元偷税承担法律责任。被告单位崑x公司以及被告人郭xx应当承担责任的涉税金额为564989.55元人民币。理由是被告单位及被告人郭xx“包柜”出口无偷逃关税之目的,本案中包柜出口的那部分重烧镁涉及的少交税金额362058.47元人民币不应当计算在偷税的范围内。被告人郭xx委托报关行的报关员包柜出口是因为没有重烧镁的出口批文,所以他只能找有批文的报关行的报关员代理包柜出口。其主观上并没有走私的想法,其支付高额的包柜费目的就是为了从代理人哪里获得出口批文并正常纳税进行出口。在郭xx委托华联通的李成柱以及永邦公司的黄x海包柜出口重烧镁之前,为了防范风险,郭xx还和对方签订了代理协议,协议约定代理方“代缴关税”和“如代理方违反国家的法律法规,代理方承担一切后果的约束性条款”。并且郭xx向黄x海、李成柱等提出要看完税回执,黄x海等人回答郭xx说,这是业务上的自我保护,不可能把下家资料给你,否则你就可能跳过代理人直接找下家代理。由于永邦公司口碑不错,所以郭xx很自然就相信了永邦公司黄x海等人的这种说话。包柜出口造成偷税的问题,责任不在于郭xx,郭xx假如说有一定责任的话,那也只能说是存在失察的责任,而不应当对此承担刑事责任,因为通过包柜出口郭xx主观上并无走私之故意。每柜高达8000元和8500的包柜费里面,已经包含了足额缴纳的关税。因为8000或8500中,其中有1000元至1500是用来支付代理费,剩余的7000至7500元都是用来支付海关的每柜关税用的,每柜重烧镁为25吨,按海关核定的每柜应当缴纳的关税还不到5000元人民币。所以崑x公司以及郭xx在“包柜”出口时并没有少支付一分钱的关税。代理人华联通报关行的李成柱和永邦报关行的黄x海均向郭xx承诺“包证包税”。由于代理人违背承诺,瞒骗了郭xx,导致郭xx在主观上完全不知道李成柱和黄x海会以“包柜”出口之名进行走私,这一情况除了从郭xx的亲笔供词可以证明上述事实外,黄x海的口供也可以证明郭xx主观上不知情。(详见黄x海2013年3月8日所做的讯问笔录第4页:到2011年4月的时候,因为家里有些事要用钱,我就想到帮崑x公司伪报货物出口收取包柜费这个途径。于是,我找郭xx说,现在已经找到重烧镁的出口许可证,问他还有没有重烧镁要出口。郭xx表示有许可证就可以让我代理报关出口,我跟他说还是按包柜出口的方式,收取他出口货物每柜人民币8000元的包柜费,他只需要将待出口货物的数量、提单号、柜号给我,我负责通关操作就可以了。)因此辩护人认为,对于包柜出口的这些重烧镁虽然是走私出口,但由于被告人郭xx对此并不知情,所以这部分偷漏的税款不应当计算在崑x公司以及郭xx偷税的范围内,而应当单独有报关行的黄x海以及李成柱负责。这部分税款为《审核走字(1304001)号海关核定证明书》所列的涉嫌走私的货物、物品偷逃税款计核资料清单的第二页所涉及的47、48、49、50、51、52、53、54、55、56、57、59共362058.47元人民币(计算方法可参照郭xx的2013年3月5日的口供第16页至第18页,即由海关缉私分局和郭xx共同核对的包柜出口的47票至54票),这一部分应当金额应当从走私偷税总额中扣除,不应当由崑x公司及郭xx对其承担责任。

二、被告人郭xx主观恶性较小。被告单位崑x公司以及被告人郭xx向海关申报的价格低低于商品的实际成交价格存在一定的客观原因和主观认识偏差。

海关内部对每一种进出口商品有一个核定价,即最低申报限价,这个海关内部自己确定的申报价是通过《中国海关估价系统》、《全国一级一类风险参数》进行规定的。所以有时候也出现商品实际成交价低于海关的最低限价而申报时只能按高出实际成交价的海关最低限价申报出口,造成额外多缴税的情形。因为在这种情况下常常出现如实申报的时候由于商品的实际成交价达不到海关的最低限价,海关就会对出口商品申报的价格进行议价,造成不能及时通关,耽误船期,产生不少额外的高昂的创储费用。

另外,海关内部对每一种进出口商品确定一个最低申报限价,这种做法本身容易给人造成一种错觉,那就是既然海关有这么一个内部掌握的价格,那大家只要按照海关所确定的这个价或高于这个价申报就是合法的。

由于上述情况,所以从事商品进出口的商人为了快捷通关,而普遍向报关行咨询和了解海关对进出口商品的申报最低限价,以便通关时能够快速审核通过以减少滞柜费即额外的高昂的仓储费。因为在进出口贸易中几乎大部分进出口商都是这样操作,从而也给人包括被告人造成一种错觉,那就是认为只要按海关同意的最低限价申报,就不违法,被告人郭xx在低保申报价时,正是怀有怎么一种错误的想法,所以说被告人的犯罪既有客观的原因,也有主观认识不到位(以前没有从事过出口贸易,缺乏这方面的经验),造成误触法网。正如被告人郭xx在他的亲笔供词里所说:“海关定税的价格总是滞后,我高时低报,以弥补价格低时高报多交税的差价,当时没有意识到不如实申报出口商品价格是偷逃关税的犯罪行为”。虽然说这种对法律的认识错误不影响到罪名的成立,但是对于主观恶性还是有较大的影响,这种误触法网的行为表明被告人的主观恶性相对较小,容易改造。

三、被告人郭xx有自首情节。刑法第67条规定犯罪以后自动投案,如实供述自己的罪行的,是自首。对于自首的犯罪分子,可以从轻或者减轻处罚。其中,犯罪较轻的,可以免除处罚。2012年4月17日,郭xx在接到黄埔海关缉私局侦查员的通知后,于当天主动到缉私局接受调查,并如实交代了自己的走私行为,其行为完全符合刑法67条所规定的自首条件。

四、被告人郭xx无犯罪前科,系初犯。被告人案发前一直遵纪守法,无前科劣迹,也说其人身危险性较小。

五 、被告人郭xx认罪态度诚恳,有明显的悔罪表现,案发后,被告人郭xx一直配合海关缉私分局如实交代自己的全部罪行及同案人的罪行,无避重就轻之行为,且前后交待一致,并对自己的犯罪事实和社会危害性有深刻的反醒,现在他本人悔恨莫及。而且每次接受海关缉私分局的审讯时均表示愿意补交相关的税费,争取宽大处理。因此现在对其从宽处理,有利于贯彻党和国家坦白从宽的方针,有利于他改过自新。

综上所述,辩护人认为,被告人郭xx犯罪情节较轻并有悔改表现,对其适用缓刑确实不致再危害社会。建议法庭本着惩罚和教育相结合的刑法立法精神、宽严相济的刑事政策,根据《刑法》第七十二条的规定对被告人郭xx从宽处罚,适用缓刑,这样更有利于调动被告人郭xx自我改造的积极性,化消极因素为积极因素,使其在今后的生活中勤勤恳恳做人,踏踏实实做事,努力回报社会。

审判长、审判员,以上是辩护人的辩护意见,请合议庭予以采纳,谢谢!

辩护人:广东法制盛邦律师事务所律师黄利红

2013年11月12日